多くの方がとりあえずと加入している生命保険。

そんな生命保険について企業の決算情報から資産構成や利益を調べてみると、生命保険の期待値や生命保険会社の利益がどのようにして生まれているかなど、面白い事実が分かってきます。

本記事では日本生命の決算情報から、生命保険とどのように付き合えばよいかをまとめています。

生命保険の真実を知りたい方はぜひご覧ください。

タップでとべる目次

日本人の生命保険加入率は80%以上

下記調査によると、日本人の80%以上の人が生命保険に加入しているそうです。

生命保険文化センターの平成28年度「生活保障に関する調査」によると、生命保険に加入している人は男女とも多く、男性では80.6%、女性では81.3%となっています。前回(平成25年度)の調査より男性は0.3ポイント、女性は0.6ポイント減少しています。また、性・年齢別に生命保険加入率をみると、男女とも40~50歳代で高くなっています。

https://www.jili.or.jp/lifeplan/lifesecurity/provision/8.html

日本人は保険が大好きと言われるのも頷ける数字です。

ただ不要なのに加入している人や必要以上の金額分加入している人も多いと思います。

生命保険自体が悪いという訳では無いですが、加入の必要性はしっかり考えないといけません。

資産の8割を投資に回す日本生命

まずこちらをご覧になってください。2018年度末の日本生命の資産構成です。

67兆もの資産があることにも驚きですが、この構成を見て注目すべきは資産のほとんどを投資に回しているという事実です。

公社債、株式、外国証券を合わせると8割近くにもなります。

保険会社は資産運用において厳格なリスク管理を命じられているため、値動きの小さい公社債が多めとなっています。

一方で全資産の4割以上である29兆円を株及び外国証券に投資しており、現金は僅か1.6%しか持っていません。

生命保険会社の利益は保険料と投資のみ

そんな保険会社の利益源は、以下の三つと言われています。

危険差益(死差益)

危険差益とは、予定損害率によって見込まれた損害額よりも、実際の損害額が少なかった場合に発生する利益のことをいう。

生命保険の場合は、亡くなる人が少なければその分利益を得られるということです。

利差益

利差益とは、予定利率によって見込まれた運用収入よりも、実際の運用収入が多い場合に発生する利益のことである。

保険会社は集めた保険料を運用(投資)していますが、その収入による利益のことです。

費差益

費差益とは、予定事業費率によって見込まれた事業費よりも、実際の事業費が少なくてすんだ場合に発生する利益を意味する。

人件費など、事業を運営するうえで必要な費用が抑えられた時に得られる利益のことです。

つまりコストを抑え、亡くなる人が少なく、うまく資産運用すると保険会社の利益は大きくなります。

保険会社の利益源まとめ

費差益はコスト削減によるものですので、保険会社の収入は

- あなたの支払った保険料

- それを投資で運用して得る利益

の二つしかありません。

つまり、

- 皆から保険料を集めて

- それを投資して増やして

- そこから固定費や人件費を払って

- 一部の該当者に保険料を支払って

そのうえで多くの利益を計上しています。

すごいぼろい商売な気しませんかね?笑

これなら、自分で貯金したり投資した方が明らかに期待値が高いです。

生命保険会社はどれだけ稼いでる?

それでは日本生命の決算から、真実を紹介していきます。

- 生命保険の期待値は77%

- 株での投資利回りは7%

- 配当収入は1兆円

生命保険の期待値は77%

まず第一の利益源である保険料収入についてです。

支払われた保険料のうち、どの程度加入者に還元されているのかを見ていきましょう。

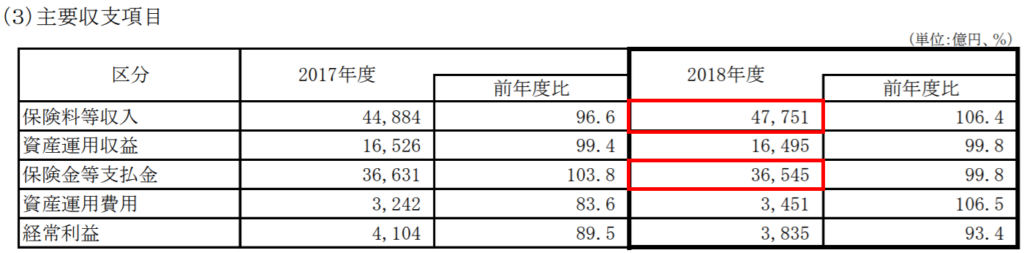

こちらは2018年度決算資料の主要収支項目です。

2018年は加入者から4.8兆の保険料を集め3.7兆の保険金を支払っているため、期待値は77%となります。

宝くじよりは高く、競馬と同等レベルの期待値です。

意外と高いですかね?

しかし当然ですが、払えば払う程損をするものには変わりません。

ギャンブルと並列に考えるのは不謹慎かもしれませんが、保険料を払い続けるのは損という認識は持っておかなければなりません。

株での投資利回りは7%

次に第二の利益源である、投資成績を見ていきましょう。

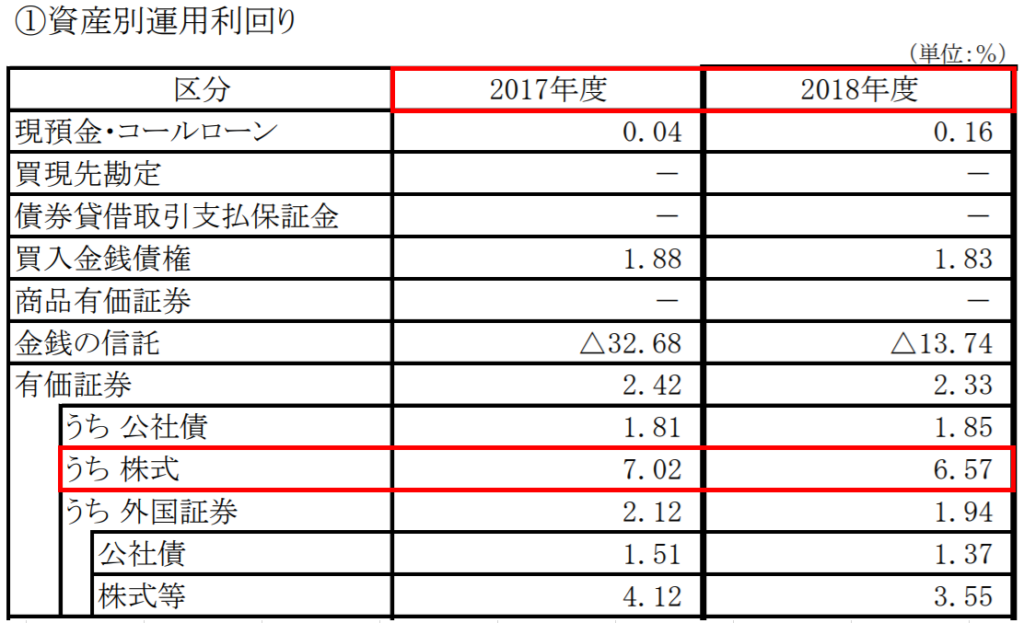

こちらは2018年度決算資料の資産別運用利回りです。

注目すべきは有価証券のうち株式のリターンです。2017年、2018年は年利6~7%で運用しています。

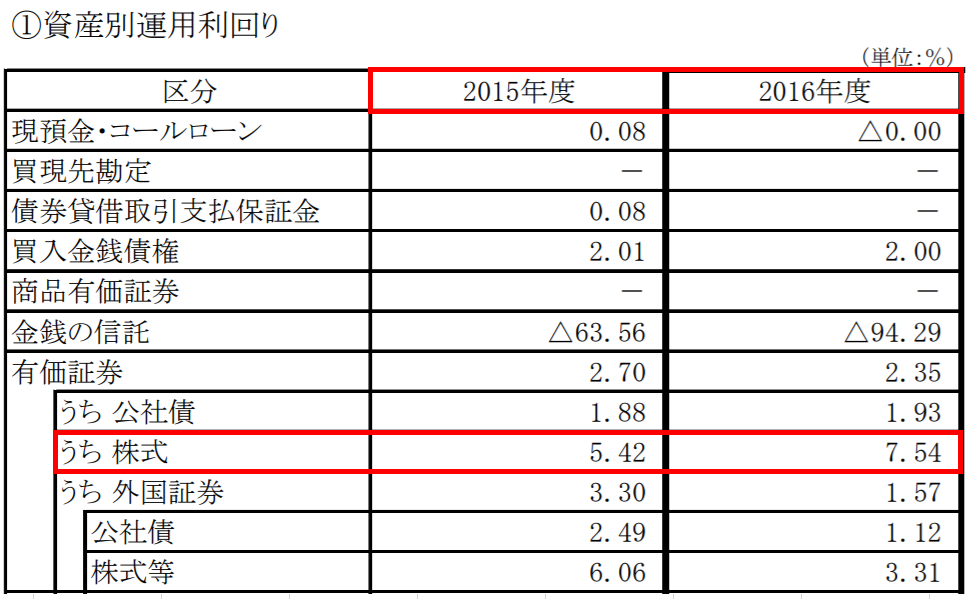

そしてこちらは2016年度決算資料です。更に2年分遡ります。

こちらも年利5~8%程度で運用しています。

ちなみに直近過去5年の日本株の平均リターンは6.9%ですので、決算資料の数字とも大体合っていますね。

また 有価証券全体の利回りは2.5%程度です。

日本生命と同様の投資をした場合は100万円は113万円となり、13%も増えます。

過去10年分の決算資料を見ても有価証券の利回りは2~3%程度なので、 安全性を重視した投資でも、5年経てば1割くらいは増えると言えますね。

一方で聞こえの良い貯蓄型の保険なんかは、30年以上積み立ててようやく数%~十数%程度です。

貯蓄型の保険に入るのは、割高な手数料を取られる投資をしているようなものですね。

1兆円もの配当収入

更に日本生命の資産運用による配当収入についても見ていきましょう。

有価証券利息・配当金だけで何と1兆円にもなります。

日本生命は何もせずとも毎年1兆円以上の収入を得ているということですが、凄い金額ですね。

しかしどれだけ利益を得ようと還元されるのは加入者ではなく、株主に対してです。

本当に生命保険はいらない?

保険会社が投資や保険料が儲けているからといって、生命保険をやめる決断はできませんよね。

ここからはそんなあなたを少し後押しできるよう、生命保険について見直すべき考え方を解説します。

- 保険は必要最低限の金額だけ入るべき

- 貯蓄型保険に入らず自分で投資すべき

保険は必要最低限の金額だけ入るべき

そんなこと言っても保険って何かあった時に助かるもので、何もなかったら払い損になるのは当然じゃないの?

MP

という声もあるかと思います。

これは勿論その通りです。ですので何かあった時に最低限必要な金額だけ入るべきです。

例えば小さい子供がいる家庭で夫が亡くなった場合、残された妻は働きにも出るのが難しかったりしますよね。

そのため、子供がある程度成長するまでの生活費をきっちり算出した上で、貯金だけでは賄えない不足分だけ保険に加入する、というのが正しい加入の仕方です。

ですが

- 子供が大学に入れるように

- 残された妻がずっと働かなくても生活できるように

などと求めるとキリがありません。

夫が亡くなるという「確率の低い非常時」に必要十分以上の生活をするために、夫が健在という「確率の高い平常時」の生活を犠牲にするのは本末転倒ですよね。

貯蓄型保険に入らず自分で投資すべき

でも自分で投資したら損するかもしれないし難しそうだし、任せて増えるなら良いんじゃないの?

MP

という声もあるかと思います。

投資について知らないとこう考えてしまうと思います。

しかし保険会社も投資しているように、比較的リスクの低い負けない投資法はあります。

それでも保険会社に任せるより良いリターンを得られる確率が高いため、わざわざ間に保険会社を入れて手数料を支払うのは本当にもったいないです。

保険会社だって、ある程度増える保証があるから投資している訳です。

それで着実に資金を増やして、そこから固定費や人件費も払いながらも大量の利益を出しています。

おすすめは米国株インデックス投資です。

ぜひ調べてみて下さい。

余裕があればまた記事にまとめてみようとも思います。

生命保険をやめたいならすぐに解約しよう

- 生命保険は保険料に対して約8割しか保険金が返って来ない、期待値8割の博打。

- 保険会社は集めたお金を運用して莫大な利益を上げている投資会社。

- 保険が必要なら最低限の掛け捨て保険に入る。

- 貯蓄型保険は割高な手数料を取られる投資商品。お金を増やしたいなら自分で投資すべき。

保険は毎月かかる固定費ですので、削減できればかなりインパクトは大きいです。

保険料支払いに追われ、どんなものにでも使える万能の保険である『貯金』を貯められなくなるというのは本末転倒です。

本記事を読んで保険を見直すきっかけになって頂けると嬉しいです。

もる

以上、生命保険の真実でした。