リクルートカードは電子マネーチャージでポイントが貯まるという他のクレジットカードにはない大きな特徴があります。

これをうまく利用することで、税金や公共料金支払いでポイントを貯められます。

納付書により自分で税金・公共料金を支払っている方には絶対的におすすめなカードです。

- 車や不動産を所有しているサラリーマン

- 税金や国民健康保険料を支払う必要があるフリーランスや個人事業主

- 公共料金をコンビニで支払っているご家庭

もる

税金・公共料金の支払いに使うことで、最大で年間4320ポイントを貯めることが出来ます!

タップでとべる目次

リクルートカードの基本情報

リクルートカードの基本情報は下表の通りです。

| 還元率 | 1.2% |

| 年会費 | 永年無料 |

| 国際ブランド | VISA, MASTER, JCB |

| nanacoチャージでポイント | 〇 |

| モバイルSuicaチャージでポイント | 〇 |

| SMART ICOCAチャージでポイント | 〇(JCBは除く) |

| 楽天Edyチャージでポイント | 〇(JCBは除く) |

還元率が1.2%, 年会費も無料

還元率が1%というクレジットカードが多い中、リクルートカードは常時1.2%の還元率です。

年会費も無料のため、こだわりがない人はこれを使っておけば間違いないというカードでもあります。

電子マネーチャージでポイント付与

そして最大の特徴は、電子マネーチャージでポイントが付く点です。

実はほとんどのクレジットカードで電子マネーへのチャージがポイント付与対象外となっています。

そんな中リクルートカードは付与対象であり、その還元率も最大の1.2%となっています。

しかしこれだけ聞いても

電子マネーチャージでポイントが付くと何がそんなに良いの?

MP

と疑問に感じるかと思いますので、電子マネーにチャージ出来るメリットを説明します。

ポイントの二重取り

第一のメリットはポイントの二重取りが出来ることです。

例えば普通にクレジットカードを使う場合はそのクレカのみの還元となりますが、リクルートカードで電子マネーにチャージすることで

- リクルートカードから電子マネーチャージ ⇒ 1.2%

- 電子マネーで商品支払い ⇒ 0.5%

というように、クレカの還元と電子マネー支払いによる還元の両方を得ることが出来ます。

しかし様々なお得なキャッシュレス決済が出回っている昨今、 このメリットは正直どうでもよく、次のメリットが重要となります。

税金支払いでポイント付与

セブンイレブンで納付書の税金・公共料金を支払う際に「現金かnanacoでお支払いください」と聞いたことはありませんか?

そうです。

nanacoを使って税金・公共料金を支払うことが出来るんです。

そしてnanacoとリクルートカードを組み合わせることで真価を発揮します。

少しややこしいのですが、nanacoで税金を支払う際にはポイントは付きません。

しかしリクルートカードでnanacoにチャージする際にポイントが付きます。

- nanacoにチャージ ⇒ 0%

- nanacoで税金支払い ⇒ 0%

- nanacoにチャージ ⇒ 1.2%

- nanacoで税金支払い ⇒ 0%

例えば車を保有している方であれば5月頃に自動車税の納付書が送られ、それをコンビニに持って行って支払っているかと思います。

その際リクルートカードでnanacoにチャージして支払えば、1.2%の還元を得ることが出来ます。

\最大6000円分のポイントGET/

nanacoチャージで気を付ける点

- ポイント付与上限は月間3万円分まで

- リクルートカードの締め日は15日

- チャージ残高上限は5万円

ポイント付与上限は月間3万円分まで

電子マネーチャージでのポイント付与上限は月間3万円分までであることに注意が必要です。

2018年4月16日(月)より、以下の対象となる電子マネーチャージご利用分については、ご利用金額の合算で月間30,000円までがポイント加算の対象となります。

https://recruit-card.jp/info/20180316/

対象となる電子マネーチャージ

【JCBブランド】nanaco、モバイルSuica

【Mastercard(R) / Visaブランド】nanaco、楽天Edy、モバイルSuica、SMART ICOCA

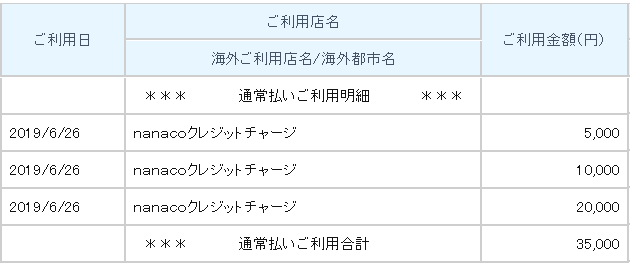

ちなみにこちらは2019年8月度 (2019/6/16 ~ 7/15利用分) の私のリクルートカードの明細です。

税金支払いに足りなかったので35,000円分チャージしましたが、下記の通り付与ポイントは360(30,000円の1.2%)のみです。

ですので最大限までリクルートカードを生かすためには、税金支払いが3万円を超える場合、前の月からチャージしておくなどの工夫が必要になります。

リクルートカードの締め日は15日

ポイント付与上限は月間3万円分までの利用ですが、締め日は15日ですので注意が必要です。

例えば4/30と5/1に3万円ずつチャージしてしまうとひと月分の利用となり、3万円分しかポイント付与されないので気を付けてください。

チャージ残高上限は5万円

一枚のnanacoカードにチャージしておける上限金額は5万円となります。

固定資産税などは分割納付の納付書が送られてくるため多くの方は問題無いかと思いますが、 一度に5万円を超える税金支払いの場合

- 分割納付を窓口に問い合わせておく(不動産取得税等)

- nanacoでセンター預かりを活用して10万円まで支払可能にする

などの対応が必要となります。

リクルートカードのその他のメリット

- 外に持ち出す必要なし

- 2枚持ちで月間6万円分までのポイント付与

外に持ち出す必要なし!

nanacoへのチャージのみの利用であれば、リクルートカードを財布に入れておく必要はありません。

- nanacoカード(セブンイレブンで発行)

- nanacoのモバイルアプリ(androidのみ)

のいずれかを用意し、リクルートカードを登録しておきます。

nanacoの公式サイトにて会員登録&カード番号登録をすることでクレカチャージが可能となります。

セブンイレブンで支払う際には、nanacoカードのみを持って行けばOKです。

2枚持ちで月間6万円分までのポイント付与

ちなみに支払う税金額が大きい場合、リクルートカードを2枚持ちすることで6万円/月、72万円/年までのポイントを獲得することも可能です。

国際ブランドは

- VISA

- Master

- JCB

の三種類がありますが、VISAとMasterは一緒に発行できないため、二枚持ちをする場合は一枚はJCBにする必要があります。

\最大6000円分のポイントGET/

リクルートカードのデメリット

デメリットはあまり感じていないのですが、強いてあげるなら以下の2点だと思います。

- ポイントの使い道が弱い

- 複数枚使い分けるのが面倒

ポイントの使い道が弱い

ポイントの使い道としては、リクルート関連のサービスまたはPontaポイントに変換して使うことも出来ます。

- ホットペッパーグルメ

- ホットペッパービューティー

- じゃらん

- じゃらんゴルフ

- ローソン

- ポンパレモール

- 外食(KFC,大戸屋など)

私はホットペッパーグルメ・じゃらんで使っていますが、やはり楽天などと比べるとポイントの使い道が少し弱いかな、と感じます。

とはいえ数年貯めてじゃらんで使えば旅行のホテル代にはなりますし、普通に支払っていたら発生していなかったポイントのため悪くはないと思います。

複数枚使い分けるのが面倒

多くの方が既にメインカードを持っていると思うので、リクルートカードと使い分けるのが面倒という声はあるかと思います。

しかし既に書いたように外に持ち出す必要が無いため、nanacoと紐づけさえしてしまえばカード自体はタンスの肥やしになっていても問題ありません。

税金支払いのみリクルートカードというのは管理上分かり易いとも思いますし、マネーフォワード等の家計管理アプリを使えば一括管理も可能です。

リクルートポイントの有効期限は最終加算日から12か月後の月の月末のため、1年に1回税金支払いがあればポイントが失効する心配もありません。

というわけで4年使い倒した私としては、デメリットというデメリットはないと感じています。

リクルートカードのメリットデメリットまとめ

- リクルートカードは常時1.2%還元

- 月間3万円分までなら電子マネーチャージでもポイント付与

- 二枚持ちなら月間6万円分までポイント付与

- nanacoと組み合わせれば税金支払いで1.2%の還元

- 電子マネーチャージ専用機とするならカードを外に持ち出す必要なし

他のクレジットカードでは実現できない税金・公共料金支払いで1.2%の還元が得られるというのが非常に強いです。

一度設定さえ済めば、後は納付書が届くたびにセブンイレブンにnanacoカードを持って行って支払うだけですので、フリーランスや個人事業主、サラリーマンでも不動産や車を持っている方にはおすすめのカードです。

リクルートカードは還元率も高く持っていて損はないカードですので、クレカラインナップの一つに加えてみるのは如何でしょうか。

2 件のコメント

もるさん、初めまして。nanacoで保険料を払うなんて考えた事なかったです!

カードは持ってても上手く活用出来てないので教えて頂けてありがたいです。

早速今年から始めます!

あずきさん、コメントありがとうございます。そういって頂けて嬉しいです^^

既に持っているなら簡単に始められますね。ぜひぜひ活用してみてください!